⚠️ 以下所有内容总结都来自于 大语言模型的能力,如有错误,仅供参考,谨慎使用

🔴 请注意:千万不要用于严肃的学术场景,只能用于论文阅读前的初筛!

💗 如果您觉得我们的项目对您有帮助 ChatPaperFree ,还请您给我们一些鼓励!⭐️ HuggingFace免费体验

2024-12-26 更新

Developing Cryptocurrency Trading Strategy Based on Autoencoder-CNN-GANs Algorithms

Authors:Zhuohuan Hu, Richard Yu, Zizhou Zhang, Haoran Zheng, Qianying Liu, Yining Zhou

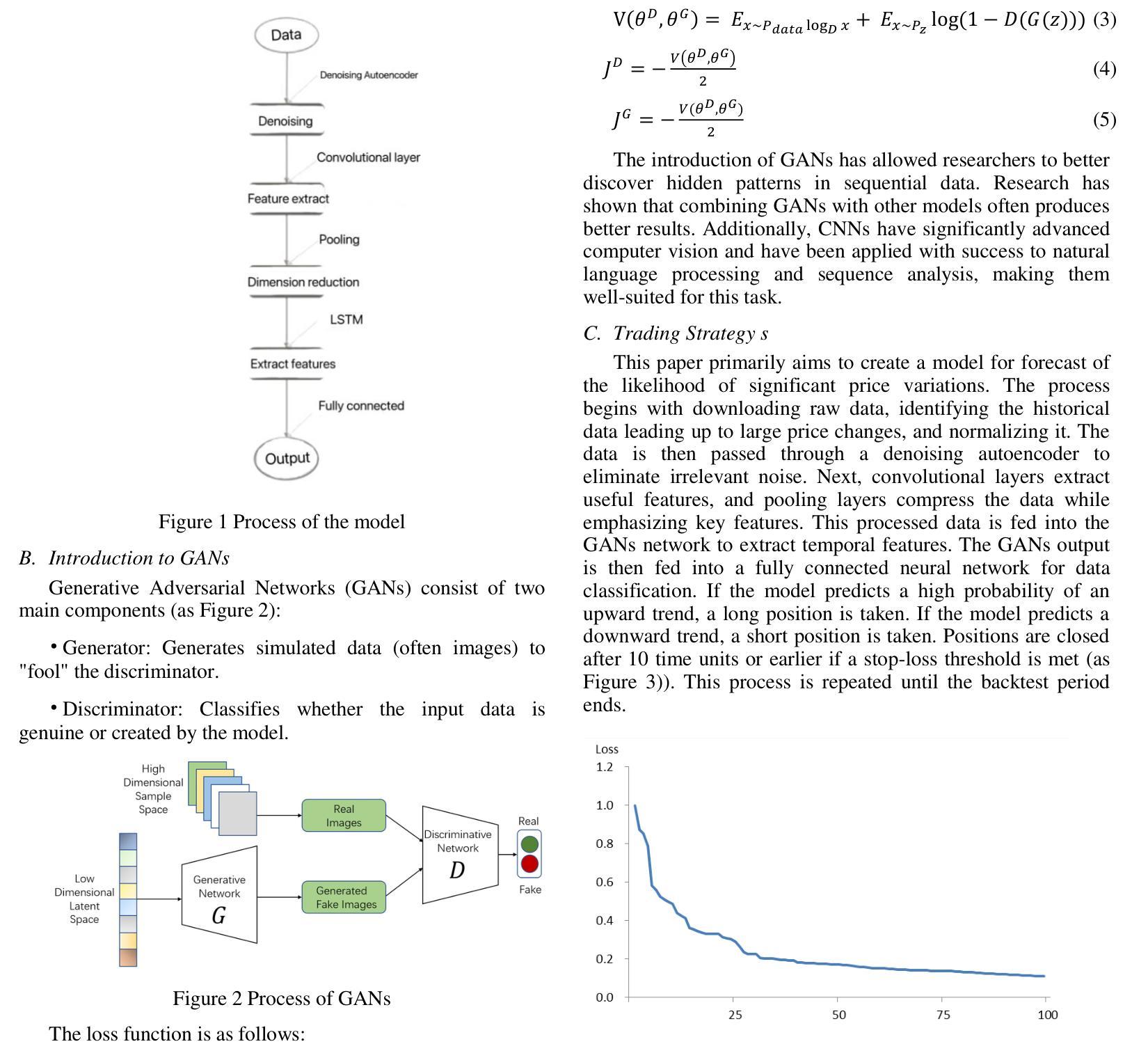

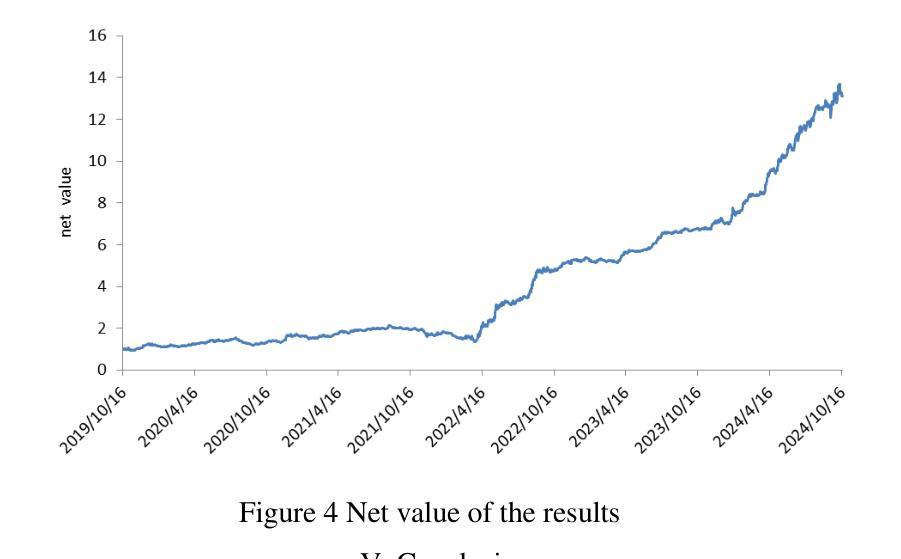

This paper leverages machine learning algorithms to forecast and analyze financial time series. The process begins with a denoising autoencoder to filter out random noise fluctuations from the main contract price data. Then, one-dimensional convolution reduces the dimensionality of the filtered data and extracts key information. The filtered and dimensionality-reduced price data is fed into a GANs network, and its output serve as input of a fully connected network. Through cross-validation, a model is trained to capture features that precede large price fluctuations. The model predicts the likelihood and direction of significant price changes in real-time price sequences, placing trades at moments of high prediction accuracy. Empirical results demonstrate that using autoencoders and convolution to filter and denoise financial data, combined with GANs, achieves a certain level of predictive performance, validating the capabilities of machine learning algorithms to discover underlying patterns in financial sequences. Keywords - CNN;GANs; Cryptocurrency; Prediction.

本文利用机器学习算法对金融时间序列进行预测和分析。流程始于使用降噪自编码器过滤主合约价格数据中的随机噪声波动。然后,一维卷积降低了过滤数据的维度并提取了关键信息。经过过滤和降维的价格数据被输入到GANs网络中,其输出作为全连接网络的输入。通过交叉验证,训练模型以捕获先于大价格波动的特征。该模型预测实时价格序列中重大价格变动的可能性和方向,在高预测准确性的时刻进行交易。实证结果表明,结合GANs使用自编码器和卷积对金融数据进行过滤和降噪,可以实现一定的预测性能,验证了机器学习算法在发现金融序列中潜在模式方面的能力。关键词——卷积神经网络;生成对抗网络;加密货币;预测。

论文及项目相关链接

PDF The paper was accepted by 2024 4th International Conference on Artificial Intelligence, Robotics, and Communication(ICAIRC 2024)

Summary:本文利用机器学习算法对金融时间序列进行预测与分析。通过降噪自编码器过滤主合约价格数据中的随机噪声波动,一维卷积降低数据维度并提取关键信息。经过处理的数据输入生成对抗网络,其输出再作为全连接网络的输入。通过交叉验证,训练模型捕捉预示大价格波动的特征。该模型能预测实时价格序列中重大价格变化的可能性和方向,在高预测准确率时刻进行交易。实证结果表明,结合自编码器、卷积和生成对抗网络,对金融数据有一定的预测性能,验证了机器学习算法发现金融序列中潜在模式的能力。

Key Takeaways:

- 利用降噪自编码器过滤金融数据中的随机噪声。

- 一维卷积用于降低数据维度并提取关键信息。

- 生成对抗网络用于训练模型,以捕捉预示大价格波动的特征。

- 通过交叉验证训练模型,实现实时预测重大价格变化。

- 模型能在高预测准确率时刻进行交易。

- 实证结果表明,结合自编码器、卷积和生成对抗网络对金融数据有预测性能。

- 机器学习算法能发现金融序列中的潜在模式。

点此查看论文截图

AA-SGAN: Adversarially Augmented Social GAN with Synthetic Data

Authors:Mirko Zaffaroni, Federico Signoretta, Marco Grangetto, Attilio Fiandrotti

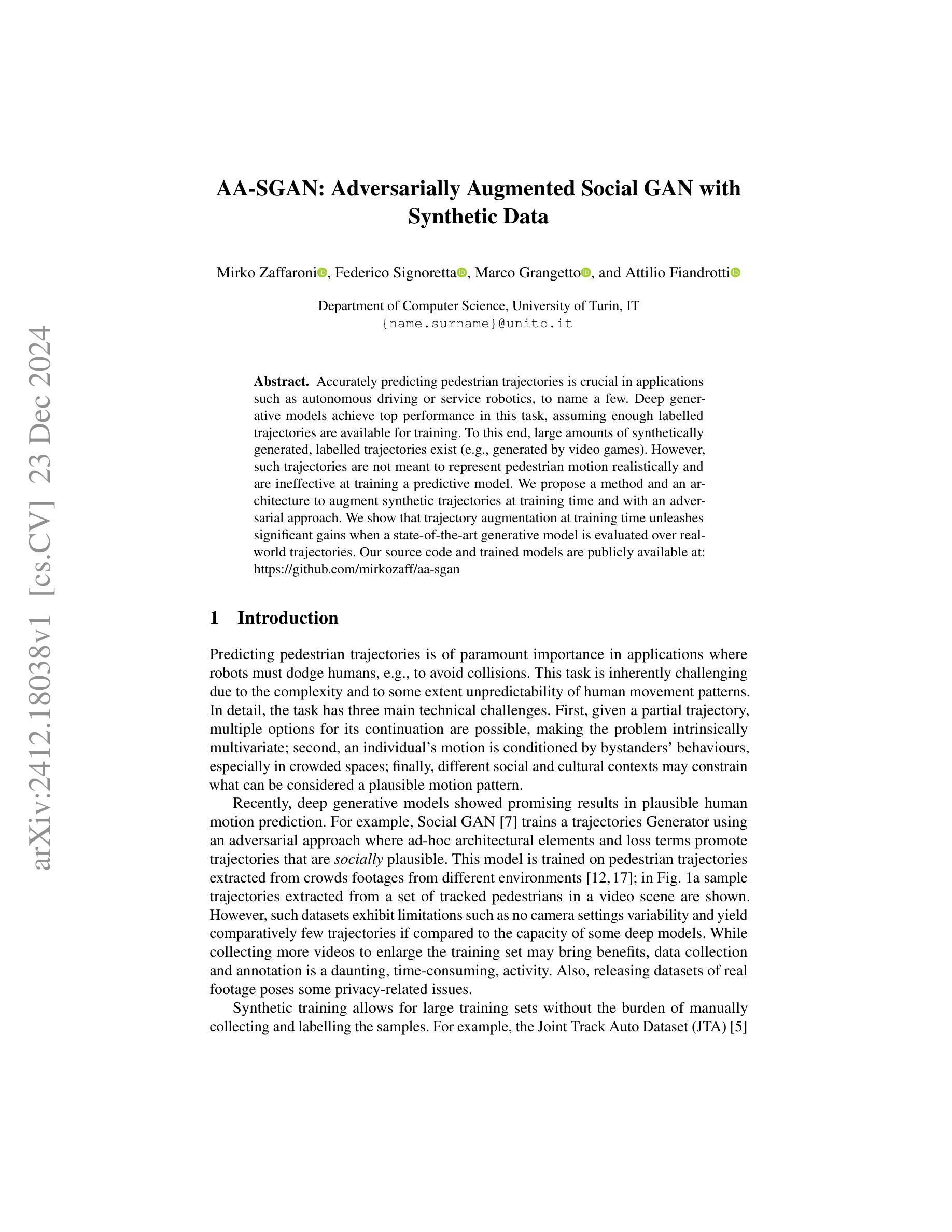

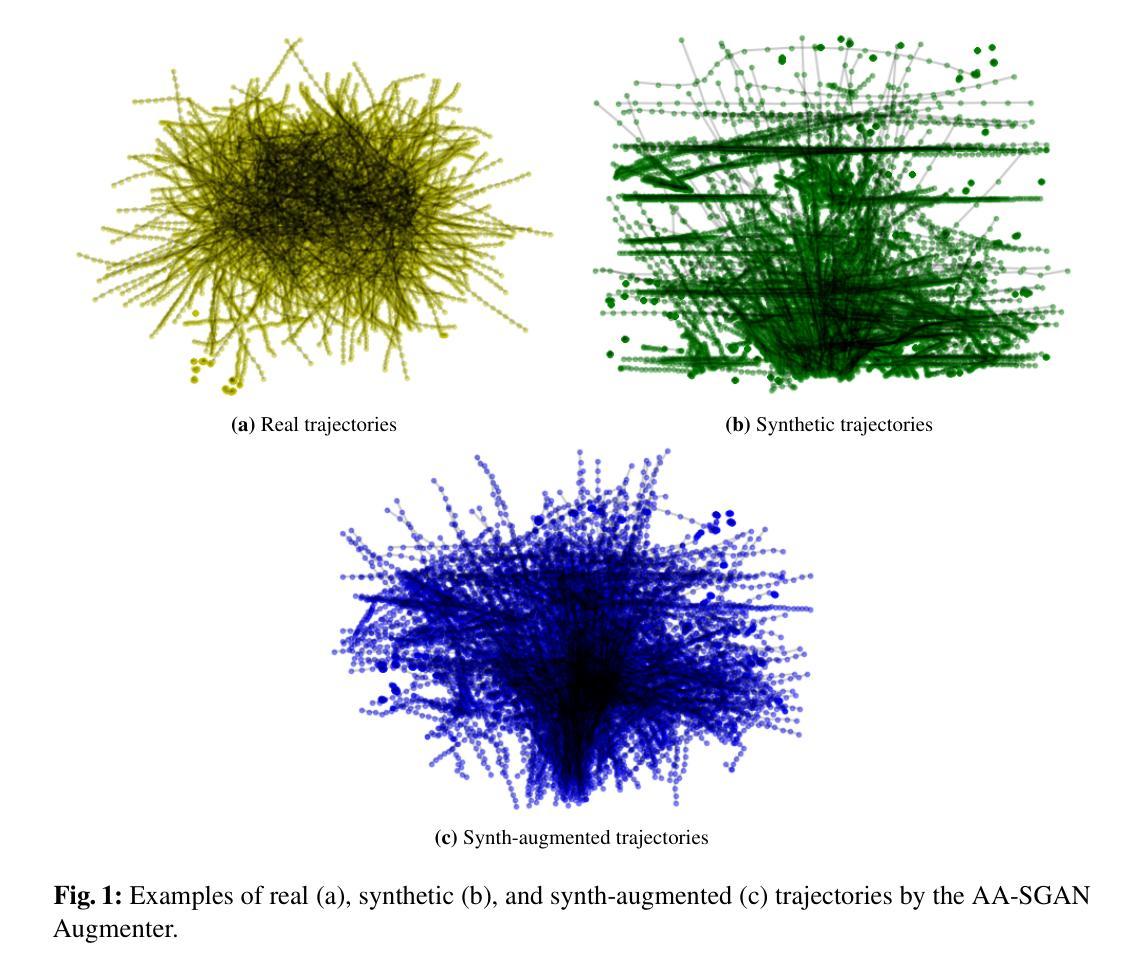

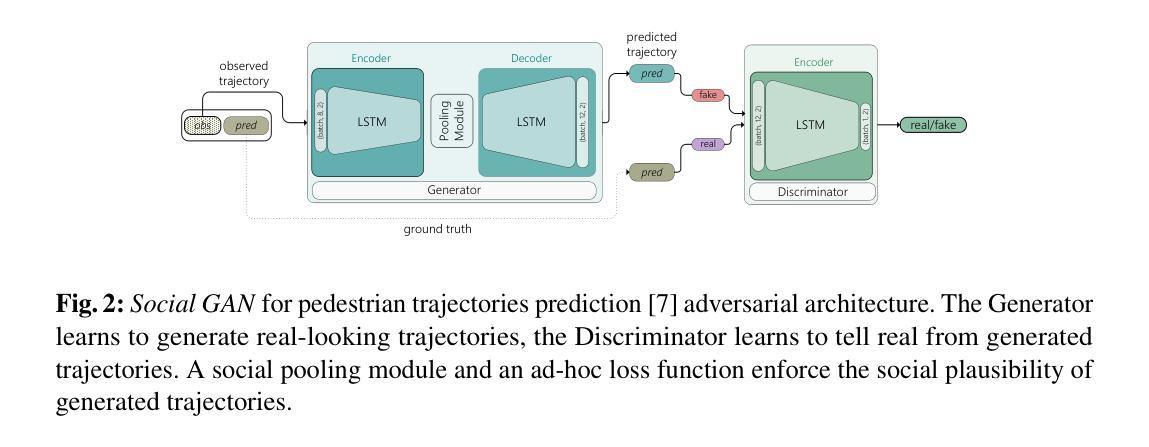

Accurately predicting pedestrian trajectories is crucial in applications such as autonomous driving or service robotics, to name a few. Deep generative models achieve top performance in this task, assuming enough labelled trajectories are available for training. To this end, large amounts of synthetically generated, labelled trajectories exist (e.g., generated by video games). However, such trajectories are not meant to represent pedestrian motion realistically and are ineffective at training a predictive model. We propose a method and an architecture to augment synthetic trajectories at training time and with an adversarial approach. We show that trajectory augmentation at training time unleashes significant gains when a state-of-the-art generative model is evaluated over real-world trajectories.

在自动驾驶或服务机器人等应用中,准确预测行人轨迹至关重要。假设有足够的标记轨迹用于训练,深度生成模型在此任务中表现最佳。为此,存在大量合成生成的标记轨迹(例如,由电子游戏生成)。然而,这些轨迹并非旨在真实地表示行人运动,在训练预测模型时效果不佳。我们提出了一种方法和架构,在训练时增强合成轨迹,并使用对抗性方法。我们证明了在训练期间进行轨迹增强可以显著提高最先进的生成模型在现实轨迹上的性能。

论文及项目相关链接

Summary

本文指出准确预测行人轨迹在自动驾驶和服务机器人等领域的重要性。尽管大量合成轨迹可用于训练,但它们并不真实地代表行人运动,因此训练预测模型效果不佳。本文提出一种方法和架构,在训练时使用对抗性方法增强合成轨迹。实验表明,在真实轨迹上评估时,对先进生成模型进行轨迹增强可带来显著收益。

Key Takeaways

- 准确预测行人轨迹在自动驾驶和服务机器人等领域具有重要性。

- 大量合成轨迹可用于训练,但它们并不真实代表行人运动。

- 提出一种方法和架构,使用对抗性方法在训练时增强合成轨迹。

- 轨迹增强能提高在真实轨迹上评估时的预测模型性能。

- 该方法主要针对深度生成模型。

- 现有方法存在不足,需要新的技术来解决。

点此查看论文截图